|

A contribuição sindical está prevista nos artigos 578 a 610 da CLT – Consolidação das Leis do Trabalho – “A contribuição sindical é devida por todos aqueles que participarem de uma determinada categoria econômica ou profissional, ou de uma profissão liberal, em favor do Sindicato representativo da mesma categoria ou profissão...”.

É importante que a empresa faça o correto enquadramento e recolhimento da contribuição sindical, pois desta forma está contribuindo para o sindicato que busca benefícios e traz melhorias ao seu segmento.

Prazo de recolhimento

A Contribuição Sindical deve ser recolhida no mês de janeiro de cada ano (de uma só vez), ao respectivo sindicato patronal.

Veja abaixo como imprimir o boleto da contribuição sindical:

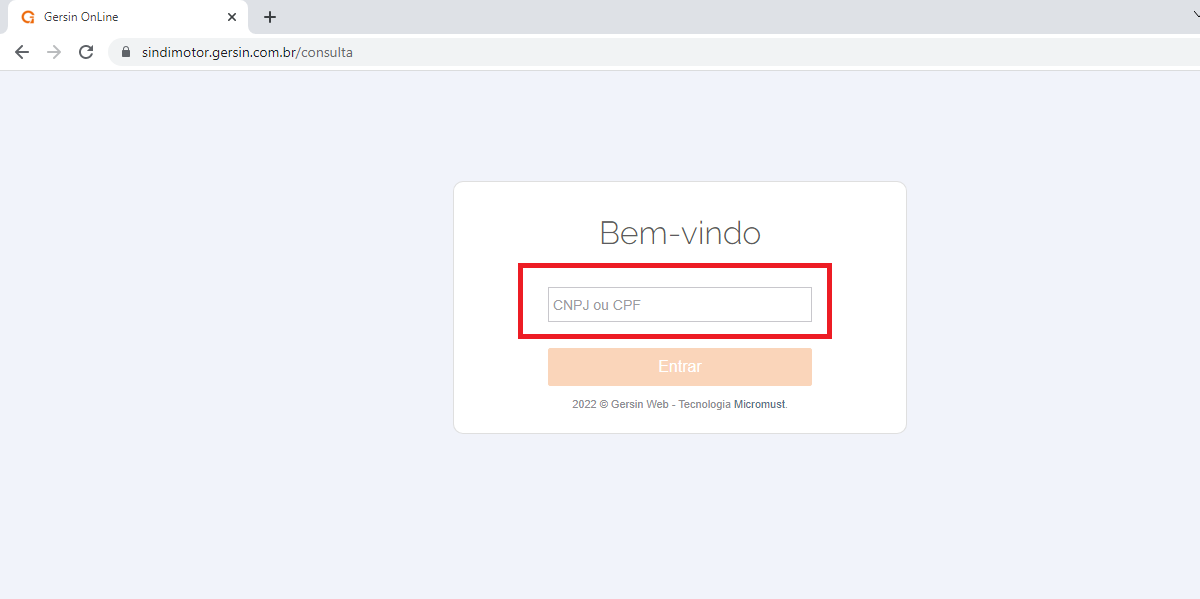

Passo 1: acesse o site Clicando aqui

Passo 2: coloque o CNPJ da empresa no campo e clique em entrar:

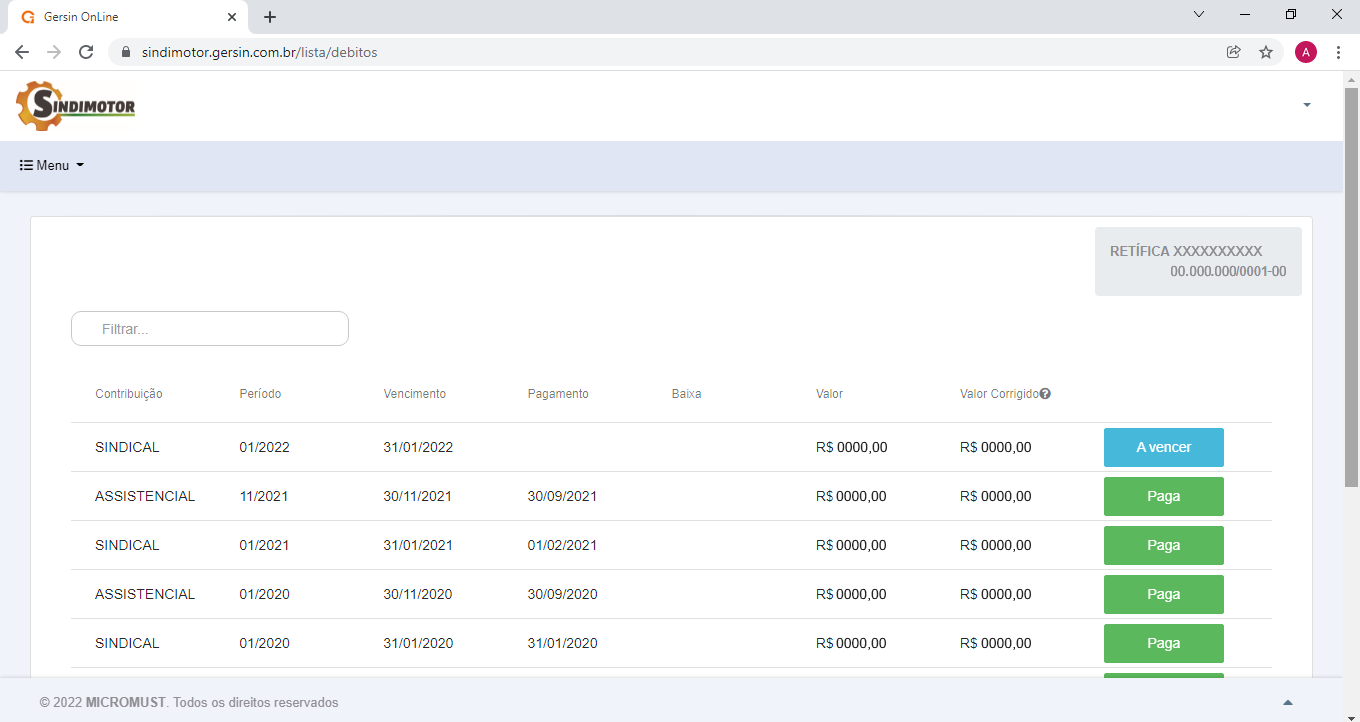

Ao acessar o sistema, você terá acesso a todas as mensalidades, contribuições assistenciais e sindicais da sua empresa, como mostrado no exemplo abaixo:

Passo 3: encontre a contribuição sindical 2022 e posicione o mouse em cima de A VENCER. Ao colocar a seta do mouse em cima do botão, ele mudará automaticamente em PAGAR. Clique:

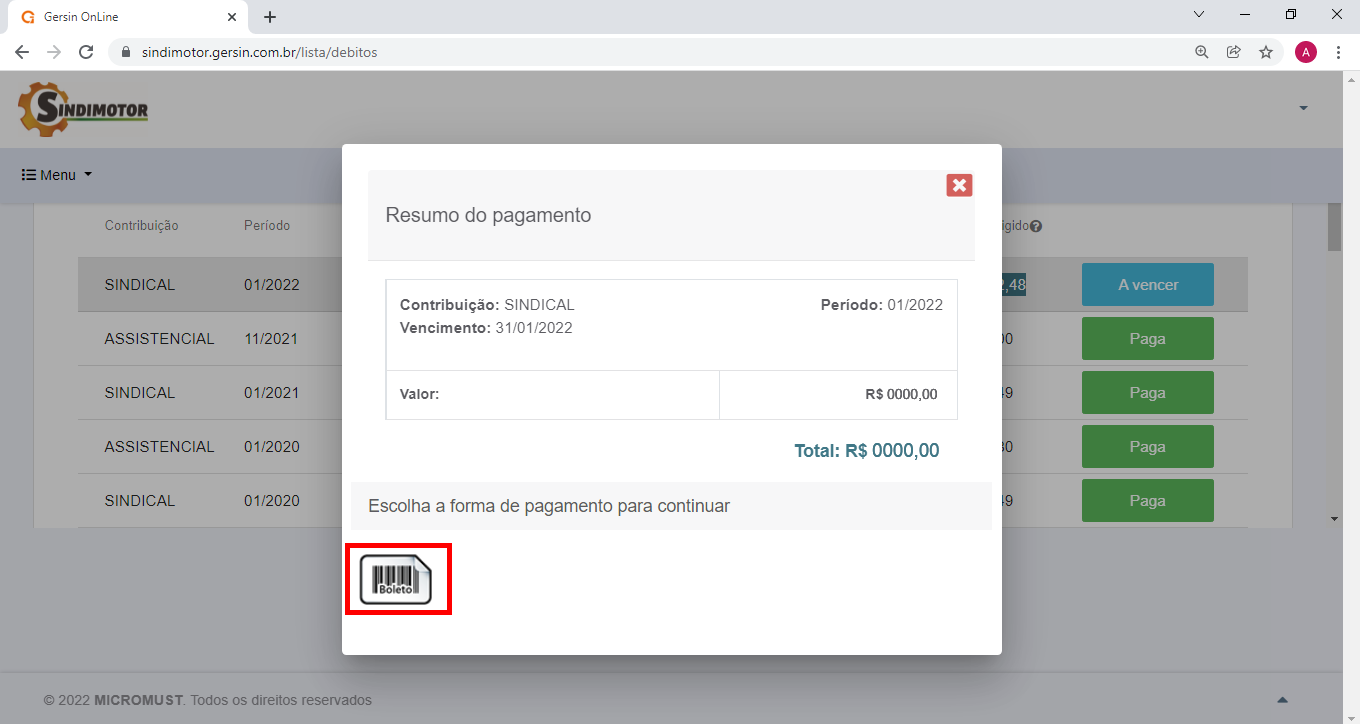

Passo 4: será aberta uma janela pop-up com o resumo do pagamento. Clique em boleto.

Em seguida, abrirá uma nova janela com o boleto da Caixa Econômica. Salve e/ou imprima o documento:

Recolhimento em atraso

Previsto no art. 600 da CLT: o recolhimento da contribuição sindical efetuado fora do prazo será acrescido da multa de 10% (dez por cento), nos 30 (trinta) primeiros dias, com o adicional de 2% (dois por cento) por mês subseqüente de atraso, além de juros de mora de 1 % (um por cento) ao mês. Sua fiscalização e autuação é efetuada pela Superintendência Regional do Trabalho e Emprego, pois 20% do valor arrecado pertence ao Ministério do Trabalho e Emprego.

Empresas constituídas após o mês de janeiro

Conforme prevê o art. 587 da CLT para as empresas que venham a estabelecer-se após o mês de janeiro, recolhem a contribuição sindical no mês em que requeiram às repartições o registro ou a licença para o exercício da respectiva atividade, pelo valor integral.

Filiais

De acordo com o “Art. 581 da CLT:

“Para os fins do item III do artigo anterior, as empresas atribuirão parte do respectivo capital às suas sucursais, filiais ou agências, desde que localizadas fora da base territorial da entidade sindical representativa da atividade econômica do estabelecimento principal, na proporção das correspondentes operações econômicas, fazendo a devida comunicação às Delegacias Regionais do Trabalho e Emprego, conforme a localidade da sede da empresa, sucursais, filiais ou agências.”

De acordo com o depreendido no ordenamento jurídico vigente sobre a matéria, destaca-se que a empresa filial estabelecida na mesma localidade da matriz, e com capital atribuído, estará obrigada ao recolhimento da contribuição sindical, tomando-se por base o referido capital, vez que é uma empresa autônoma e independente. Por outro lado, estará desobrigada ao recolhimento na hipótese de estabelecer-se na mesma localidade da matriz, mas sem capital atribuído.

Atividade preponderante

Art. 581 da CLT, “§ 1º Quando a empresa realizar diversas atividades econômicas, sem que nenhuma delas seja preponderante, cada uma dessas atividades será incorporada à respectiva categoria econômica, sendo a contribuição sindical devida à entidade sindical representativa da mesma categoria, procedendo-se, em relação às correspondentes sucursais, agências ou filiais, na forma do presente artigo.”

“§ 2º Entende-se por atividade preponderante a que caracterizar a unidade de produto, operação ou objetivo final, para cuja obtenção todas as demais atividades convirjam, exclusivamente em regime de conexão funcional.”

Concorrência pública e/ou Licitação

O art. 607 da CLT dispõe que para a participação em concorrências públicas ou administrativas e para o fornecimento às repartições paraestatais ou autárquicas, é essencial a apresentação da guia de contribuição sindical quitada, tanto dos empregadores como dos empregados.

|